平成24年度実施の市県民税の税制改正について

1.扶養控除の見直し

扶養控除が次のとおり見直されます。

| 扶養親族の年齢 | 現行の控除額(平成23年度まで) | 改正後の控除額(平成24年度から) |

|---|---|---|

| 0歳~15歳 | 33万円 | 0円(控除対象外) |

| 16歳~18歳 | 45万円 | 33万円 |

| 19歳~22歳 | 45万円 | 45万円(変更なし) |

(1)年少扶養親族に対する扶養控除の見直し

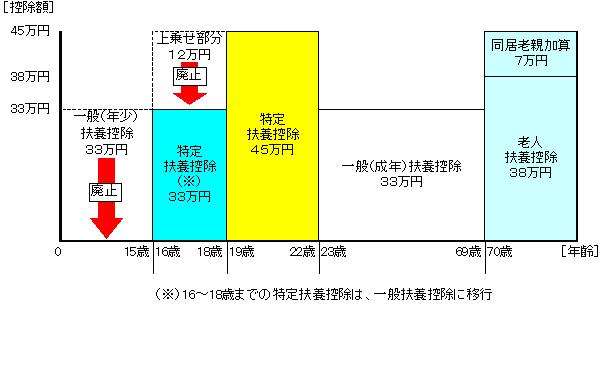

年少扶養親族(16歳未満の扶養親族)に係る扶養控除(33万円)が廃止されます。

ただし、年少扶養親族を扶養されている場合は、扶養控除は廃止されますが市県民税の非課税限度額の算定等に必要となりますので、必ず扶養親族の申告をお願いします。

給与所得者については、年末調整時に「給与所得者の扶養控除等(異動)申告書」の「住民税に関する事項」欄に16歳未満の扶養親族を記入してください。確定申告書・市県民税申告書を提出される方は、申告書へ扶養親族を記入してください。

(2)特定扶養親族(16歳以上19歳未満)の控除額の変更

特定扶養親族のうち16歳以上19歳未満の方に限って扶養控除の上乗せ部分(12万円)が廃止され、扶養控除額は45万円から33万円になります。

19歳以上23歳未満の方の扶養控除額は、以前とかわらず45万円のままです。

(3)同居の特別障害者に対する障害者控除の見直し

扶養親族または控除対象配偶者が同居の特別障害者である場合、扶養控除または配偶者控除の額に23万円を加算する措置(同居特別障害者加算の特例措置)について、年少扶養親族に係る扶養控除の廃止に伴い、特別障害者控除の額に23万円を加算する措置に改められます。

なお、16歳未満である年少扶養親族に対する扶養控除の適用はありませんが、その扶養親族が障害者である場合には、障害者控除は適用されます。

平成24年度以降の扶養控除・障害者控除の額

| 区分 | 控除額 |

|---|---|

| 一般扶養親族(16歳~18歳及び23歳~69歳) | 33万円 |

| 特定扶養親族(19歳~22歳) | 45万円 |

| 老人扶養親族(70歳~)同居老親等以外 | 38万円 |

| 老人扶養親族(70歳~)同居老親等 | 45万円 |

| 区分 | [控除額] 本人 |

[控除額] 控除対象配偶者又は扶養親族 |

|---|---|---|

| 一般の障害者 | 26万円 | 26万円 |

| 特別障害者 | 30万円 | 30万円 |

| 同居特別障害者 | - | 53万円 |

2.寄附金税額控除の見直し

寄附金税額控除の適用下限額が、5千円以上を超えて寄附を行った場合であったものが、2千円以上へと引き下げられました。控除を受けるには、所得税の確定申告または市県民税の申告が必要です。

対象となる寄附金

都道府県・市区町村、日本赤十字社、共同募金会に対する寄附金

より良いウェブサイトにするために、ページの感想を聞かせてください。

このページに関する問合せ

市民部 税務課 市民税係

〒668-8666 豊岡市中央町2番4号

電話:0796-21-9045 ファクス:0796-23-1441

問合せは専用フォームを利用してください。